Pernah ditolak saat mendaftar pinjaman online atau upgrade dompet digital, padahal data sudah diisi lengkap? Masalahnya bukan di data yang salah — tapi proses KYC yang belum tuntas atau gagal terverifikasi sistem.

KYC atau Know Your Customer adalah prosedur wajib yang diterapkan seluruh layanan keuangan digital di Indonesia, mulai dari pinjaman online (pindar) hingga dompet digital seperti DANA, OVO, GoPay, dan ShopeePay. Berdasarkan regulasi Bank Indonesia melalui PBI No. 20/6/PBI/2018 tentang Uang Elektronik serta ketentuan Otoritas Jasa Keuangan (OJK), setiap platform wajib mengenali dan memverifikasi identitas penggunanya sebelum memberikan akses layanan penuh. Artikel lengkap di meteokolaka.id ini akan membedah tuntas apa itu KYC, fungsinya untuk berbagai platform keuangan digital, hingga cara memastikan data tetap aman selama proses verifikasi.

Nah, banyak isu beredar yang menyebut proses KYC hanya “formalitas” atau bahkan berbahaya karena bisa menyebabkan kebocoran data. Faktanya, KYC justru menjadi garda terdepan untuk melindungi pengguna dari penipuan, pencucian uang, dan penyalahgunaan akun. Tanpa KYC, risiko kejahatan keuangan digital meningkat drastis — dan pengguna sendiri yang paling dirugikan.

Secara sederhana, KYC (Know Your Customer) adalah proses identifikasi dan verifikasi identitas yang dilakukan oleh lembaga keuangan terhadap nasabah atau penggunanya. Tujuan utamanya adalah memastikan bahwa orang yang menggunakan layanan keuangan digital benar-benar sesuai dengan identitas yang didaftarkan.

Dalam konteks keuangan digital di Indonesia, KYC bukan sekadar prosedur teknis. Prinsip ini menjadi pondasi utama dalam sistem Anti-Money Laundering (AML) dan pencegahan pendanaan terorisme (APU-PPT) yang diawasi langsung oleh OJK, Bank Indonesia, dan PPATK (Pusat Pelaporan dan Analisis Transaksi Keuangan).

Sejarah Singkat dan Dasar Hukum KYC di Indonesia

Regulasi KYC di Indonesia bukan hal baru. Dasar hukumnya sudah ada sejak Peraturan Bank Indonesia No. 3/10/PBI/2001 tentang Penerapan Prinsip Mengenal Nasabah. Seiring berkembangnya teknologi finansial, regulasi terus diperbarui.

Beberapa dasar hukum penting yang mengatur KYC saat ini:

- PBI No. 20/6/PBI/2018 tentang Uang Elektronik — mewajibkan semua penyedia dompet digital menerapkan prinsip KYC

- PADG No. 23/6/PADG/2021 — memperkuat aturan teknis pelaksanaan KYC di sektor uang elektronik

- POJK No. 15 Tahun 2023 tentang Penyelenggaraan Layanan Administrasi Prinsip Mengenali Nasabah (LAPMN) — meningkatkan efektivitas infrastruktur KYC di pasar modal

- POJK No. 22 Tahun 2023 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan — termasuk meregulasi perlindungan data pribadi pengguna layanan keuangan

- POJK No. 40/2024 tentang Penyelenggaraan Layanan Pendanaan Bersama — mengatur pinjaman online (yang kini resmi disebut “Pindar” atau Pinjaman Daring)

Jadi, KYC bukan sekadar kebijakan internal perusahaan. Ini adalah kewajiban hukum yang jika dilanggar bisa berujung pada sanksi administratif hingga pencabutan izin operasional oleh regulator.

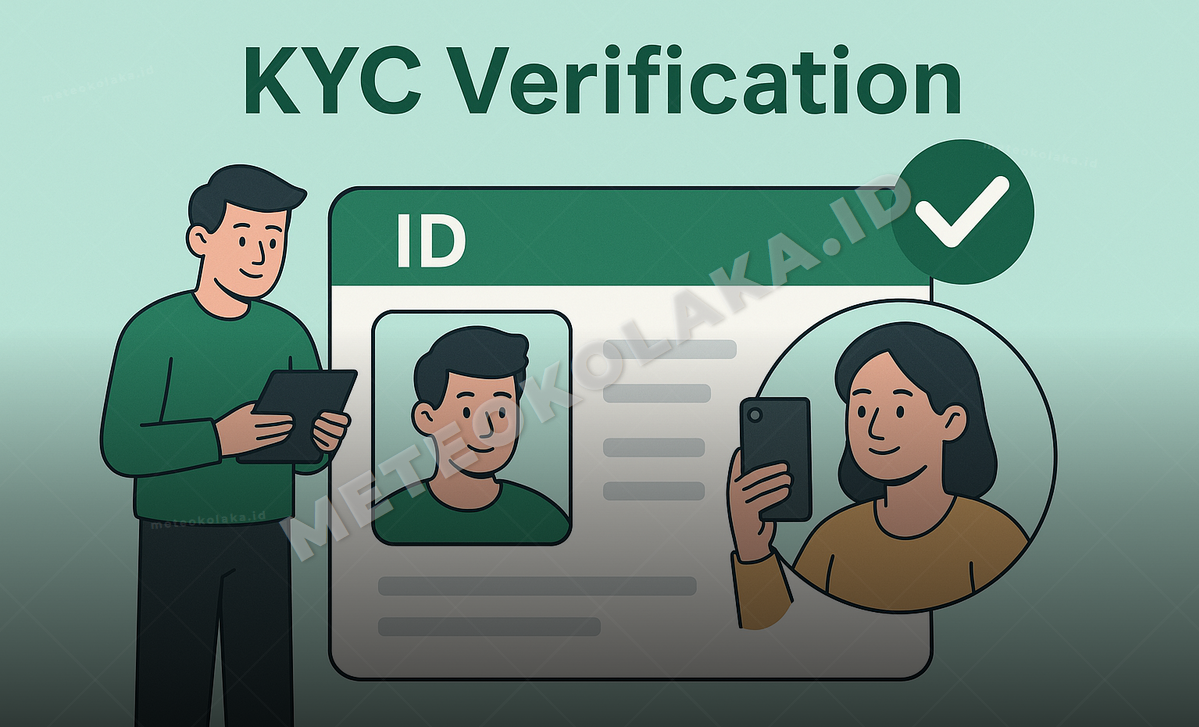

Perbedaan KYC, e-KYC, dan Verifikasi Identitas Biasa

Istilah KYC, e-KYC, dan verifikasi identitas sering digunakan bergantian, padahal ketiganya punya perbedaan mendasar. Memahami perbedaan ini penting agar tidak bingung saat mendaftar di berbagai platform.

| Aspek | KYC Konvensional | e-KYC | Verifikasi Identitas Biasa |

|---|---|---|---|

| Proses | Tatap muka di kantor cabang | Digital via aplikasi (upload KTP + selfie/biometrik) | Isi data dasar (nama, email, nomor HP) |

| Dokumen | KTP fisik, formulir manual | e-KTP + liveness detection (pengenalan wajah) | Tidak perlu dokumen resmi |

| Waktu | 1–3 hari kerja | Hitungan menit hingga 1×24 jam | Instan |

| Tingkat Keamanan | Tinggi | Tinggi (terintegrasi Dukcapil) | Rendah |

| Akses Fitur | Penuh | Penuh | Terbatas (limit rendah) |

| Contoh Platform | Bank konvensional | DANA Premium, GoPay Plus, OVO Premier, pinjol legal | Akun dasar e-wallet |

Intinya, e-KYC adalah versi digital dari KYC konvensional yang memanfaatkan teknologi biometrik dan integrasi langsung dengan database Dukcapil (Kependudukan dan Pencatatan Sipil). Sedangkan verifikasi identitas biasa hanya mengumpulkan data dasar tanpa pencocokan dokumen resmi.

Fungsi KYC untuk Pinjaman Online yang Terdaftar di OJK

KYC memainkan peran krusial dalam ekosistem pinjaman online (pindar) legal di Indonesia. Tanpa proses KYC yang ketat, platform tidak bisa membedakan antara peminjam yang sah dengan pelaku kejahatan keuangan.

Proses KYC di Aplikasi Pinjol Legal

Setiap platform pinjaman daring yang terdaftar dan berizin di OJK wajib menerapkan proses KYC sebelum mencairkan dana. Berdasarkan POJK No. 40/2024, berikut tahapan umum yang dilalui:

- Unduh aplikasi dari Play Store atau App Store — pastikan developer sesuai dengan nama PT yang terdaftar di OJK

- Daftarkan akun menggunakan nomor HP aktif dan email valid

- Upload foto e-KTP — sistem akan memverifikasi data dengan database Dukcapil secara otomatis

- Liveness detection — proses selfie dengan instruksi tertentu (mengedipkan mata, menoleh) untuk membuktikan bahwa yang mendaftar adalah pemilik KTP asli

- Pengisian data tambahan — informasi pekerjaan, penghasilan, kontak darurat

- Tunggu hasil verifikasi — biasanya 1×24 jam untuk pinjol legal

Isu yang beredar bahwa “KYC pinjol bisa selesai 5 menit dan langsung cair” tidak sepenuhnya akurat. Proses verifikasi data dengan Dukcapil dan credit scoring membutuhkan waktu, meskipun teknologi e-KYC sudah mempercepat prosesnya secara signifikan.

Risiko Jika Pinjol Tidak Menerapkan KYC

Pinjol yang tidak menerapkan KYC sama sekali adalah indikasi kuat bahwa platform tersebut ilegal. Berdasarkan data Satgas PASTI (Pemberantasan Aktivitas Keuangan Ilegal), sejak 2017 hingga 2025 terdapat lebih dari 11.000 entitas pinjol ilegal yang telah diblokir.

Beberapa risiko nyata jika menggunakan pinjol tanpa KYC:

- Penyalahgunaan data pribadi — akses ke seluruh kontak, galeri foto, dan data sensitif di ponsel

- Bunga dan biaya tersembunyi — tidak terikat regulasi OJK yang membatasi bunga maksimal 0,1% per hari (berlaku 2026)

- Penagihan tidak manusiawi — intimidasi, penyebaran data pribadi ke kontak, hingga ancaman

- Tidak ada perlindungan hukum — karena platform tidak terdaftar, proses pengaduan resmi menjadi sangat sulit

Singkatnya, KYC bukan sekadar formalitas — justru menjadi indikator utama untuk membedakan pinjol legal dan ilegal.

Fungsi KYC untuk Dompet Digital dan Pembayaran Elektronik

Selain pinjaman online, KYC juga menjadi syarat mutlak untuk mengakses fitur lengkap di dompet digital. Bank Indonesia mewajibkan setiap penyedia layanan uang elektronik menerapkan prinsip KYC melalui PBI No. 20/6/PBI/2018.

KYC di DANA, OVO, GoPay, dan ShopeePay

Setiap dompet digital memiliki tier (tingkatan) akun yang bergantung pada status verifikasi KYC. Berikut perbandingannya per awal 2026:

| Dompet Digital | Tier Dasar (Tanpa KYC) | Tier Premium (Setelah KYC) | Metode e-KYC |

|---|---|---|---|

| DANA | Limit saldo Rp2 juta | DANA Premium — saldo s.d. Rp100 juta, transaksi s.d. Rp120 juta/bulan | Upload e-KTP + verifikasi wajah |

| GoPay | Limit saldo Rp2 juta | GoPay Plus — saldo s.d. Rp10 juta, akses transfer & tarik tunai | Upload e-KTP + facial recognition |

| OVO | OVO Club — fitur terbatas | OVO Premier — saldo s.d. Rp10 juta, transfer bank | Upload e-KTP + data diri + nama ibu kandung |

| ShopeePay | Limit saldo Rp2 juta | ShopeePay Plus — saldo s.d. Rp10 juta, transfer & tarik tunai | Upload e-KTP + verifikasi wajah |

Data limit di atas berlaku per Februari 2026 dan dapat berubah sesuai kebijakan masing-masing platform serta regulasi Bank Indonesia.

Perbedaan Akun Terverifikasi dan Belum Verifikasi

Perbedaan paling mencolok antara akun yang sudah KYC dan belum KYC terletak pada akses fitur dan limit transaksi. Berikut gambaran umumnya:

Akun Belum Verifikasi (Tanpa KYC):

- Limit saldo rendah (umumnya Rp2 juta)

- Tidak bisa transfer ke rekening bank atau sesama pengguna

- Tidak bisa tarik tunai

- Tidak bisa mengakses fitur pinjaman, investasi, atau BNPL (Buy Now Pay Later)

- Riwayat transaksi tidak masuk ke dalam sistem SLIK OJK

Akun Terverifikasi (Sudah KYC):

- Limit saldo dan transaksi jauh lebih tinggi

- Akses penuh ke semua fitur termasuk transfer, tarik tunai, pembayaran tagihan

- Bisa menggunakan layanan pinjaman dan investasi di dalam ekosistem aplikasi

- Transaksi tercatat dan terlindungi secara hukum

- Bisa menerima pencairan bantuan pemerintah (Prakerja, bansos) melalui e-wallet

Pertanyaan yang sering muncul: “Bisa tidak upgrade tanpa KTP?” Jawabannya — tidak bisa. Sistem verifikasi semua dompet digital di Indonesia terhubung langsung dengan server Dukcapil dan memerlukan e-KTP yang valid.

Dokumen dan Data yang Dibutuhkan Saat Proses KYC

Sebelum memulai proses KYC di platform manapun, ada baiknya menyiapkan semua dokumen agar prosesnya tidak tertunda atau ditolak. Berikut daftar dokumen dan data yang umumnya dibutuhkan:

- e-KTP asli — dalam kondisi fisik baik, tidak rusak atau pudar (beberapa platform menerima foto digital)

- Nomor Induk Kependudukan (NIK) — 16 digit yang tertera di KTP

- Selfie/foto wajah — diambil secara real-time melalui aplikasi dengan instruksi liveness detection

- Nomor HP aktif — untuk menerima OTP (One-Time Password) selama proses verifikasi

- Email aktif — sebagai saluran konfirmasi dan pemulihan akun

- Data tambahan (khusus pinjol): informasi pekerjaan, penghasilan bulanan, kontak darurat, dan rekening bank tujuan pencairan

Tips agar proses KYC tidak gagal:

- Pastikan data di e-KTP sudah sesuai dengan data di Dukcapil — jika ada perubahan nama atau alamat, urus dulu di Disdukcapil setempat

- Ambil foto KTP di tempat dengan pencahayaan cukup, hindari pantulan cahaya atau bayangan

- Saat selfie, lepas kacamata, masker, atau topi agar sistem liveness detection bisa mendeteksi wajah dengan akurat

- Gunakan koneksi internet yang stabil — proses upload data bisa gagal jika jaringan putus di tengah jalan

- Hindari melakukan KYC pada jam sibuk (pukul 10.00–14.00 WIB) karena server bisa overload

Apakah KYC Aman untuk Data Pribadi?

Kekhawatiran soal keamanan data saat proses KYC memang wajar, apalagi dengan maraknya kasus kebocoran data di Indonesia. Berdasarkan data Kementerian Komunikasi dan Digital (Komdigi), sejak 2019 hingga Mei 2024 terdapat 124 kasus dugaan pelanggaran perlindungan data pribadi, di mana 111 di antaranya merupakan kebocoran data.

Nah, pertanyaannya — apakah itu berarti KYC berbahaya? Tidak juga. Yang berbahaya adalah memberikan data KYC kepada platform ilegal yang tidak terikat regulasi.

Perlindungan Data Menurut UU PDP

Sejak 17 Oktober 2024, Undang-Undang Nomor 27 Tahun 2022 tentang Pelindungan Data Pribadi (UU PDP) telah resmi berlaku penuh di Indonesia. UU ini memberikan payung hukum yang kuat untuk melindungi data pribadi warga negara.

Beberapa poin penting dari UU PDP yang relevan dengan KYC:

- Setiap pengendali data (termasuk platform fintech dan dompet digital) wajib menjaga kerahasiaan dan keamanan data pribadi pengguna

- Pengguna memiliki hak untuk meminta akses, koreksi, dan penghapusan data pribadi yang sudah dikumpulkan

- Pelanggaran bisa dikenai sanksi pidana hingga 6 tahun penjara dan denda hingga Rp6 miliar

- Sanksi administratif berupa teguran, penghentian aktivitas pengolahan data, hingga denda Rp1–50 miliar untuk pelanggaran kategori berat

Selain UU PDP, OJK juga menerbitkan POJK No. 22 Tahun 2023 yang secara khusus meregulasi perlindungan data pribadi di sektor jasa keuangan. Jadi, platform fintech dan dompet digital legal terikat dua lapis regulasi sekaligus.

Pemerintah juga telah menerbitkan PP No. 17 Tahun 2025 tentang Tata Kelola Penyelenggaraan Sistem Elektronik sebagai aturan turunan UU PDP, berdasarkan informasi dari Hukumonline.com dan dapat berubah sesuai perkembangan regulasi terbaru.

Tips Menjaga Keamanan Data Saat KYC

Meskipun regulasi sudah cukup ketat, perlindungan data tetap membutuhkan peran aktif dari pengguna sendiri. Berikut langkah-langkah preventif yang bisa dilakukan:

- Pastikan platform terdaftar di OJK atau Bank Indonesia — cek di ojk.go.id atau hubungi Kontak OJK 157

- Baca kebijakan privasi sebelum menyetujui proses KYC — perhatikan bagian penggunaan dan penyimpanan data

- Jangan pernah memberikan data KYC melalui WhatsApp, email, atau link mencurigakan — platform legal tidak pernah meminta data sensitif di luar aplikasi resmi

- Aktifkan autentikasi dua faktor (2FA) di semua akun keuangan digital

- Jangan gunakan WiFi publik saat melakukan proses KYC — gunakan data seluler pribadi

Isu yang beredar bahwa “data KYC dijual ke pihak ketiga oleh platform legal” tidak akurat. Berdasarkan UU PDP, penjualan data pribadi tanpa izin merupakan tindak pidana dengan ancaman hukuman yang berat. Platform legal juga diawasi ketat oleh OJK, Bank Indonesia, dan Komdigi.

Platform Keuangan Digital yang Wajib Menerapkan KYC

KYC bukan hanya berlaku untuk pinjaman online dan dompet digital. Hampir seluruh layanan keuangan digital di Indonesia wajib menerapkan prinsip ini. Berikut kategori platform yang mewajibkan KYC:

| Kategori Platform | Contoh | Regulator | Dasar Hukum KYC |

|---|---|---|---|

| Dompet Digital (E-Wallet) | DANA, GoPay, OVO, ShopeePay, LinkAja | Bank Indonesia | PBI No. 20/6/PBI/2018 |

| Pinjaman Daring (Pindar/Pinjol) | AdaKami, Kredivo, Akulaku, Tunaiku | OJK | POJK No. 40/2024 |

| Bank Digital | Jago, SeaBank, Blu by BCA, Neobank | OJK | POJK Perbankan |

| Investasi Online (Saham & Reksa Dana) | Bibit, Bareksa, Stockbit, Ajaib | OJK | POJK No. 15/2023 |

| Aset Kripto | Indodax, Tokocrypto, Pintu | OJK (sejak 2025) | POJK No. 27/2024 jo. POJK No. 23/2025 |

| BNPL (Buy Now Pay Later) | GoPay Later, DANA Cicil, SPayLater, Kredivo | OJK | POJK No. 32/2025 |

Tabel di atas menunjukkan bahwa KYC sudah menjadi standar wajib di seluruh ekosistem keuangan digital Indonesia, dan data regulasi dapat berubah sesuai kebijakan terbaru dari masing-masing regulator.

Waspada Penipuan Mengatasnamakan KYC

Modus penipuan yang mengatasnamakan proses KYC semakin marak. Beberapa pola yang perlu diwaspadai:

- Pesan WhatsApp atau SMS yang meminta upload KTP atau selfie dengan dalih “verifikasi ulang akun”

- Link phishing yang menyerupai halaman login platform resmi

- Telepon dari oknum yang mengaku sebagai customer service dan meminta OTP atau PIN

Platform legal tidak pernah meminta data KYC melalui saluran di luar aplikasi resmi. Jika ragu, langsung hubungi layanan resmi berikut:

| Lembaga/Platform | Saluran Pengaduan |

|---|---|

| OJK | Telepon 157 | WhatsApp 081-157-157-157 | Email: [email protected] |

| Bank Indonesia | BICARA 131 | Email: [email protected] |

| Komdigi | aduankonten.id | Email: [email protected] |

| DANA | Chat di aplikasi DANA → Pusat Bantuan | Email: [email protected] |

| GoPay | Chat di aplikasi Gojek → Bantuan | Email: [email protected] |

| OVO | Telepon 1 500 696 | Email: [email protected] |

| ShopeePay | Chat di aplikasi Shopee → Pusat Bantuan |

Informasi kontak di atas dikumpulkan dari sumber resmi masing-masing platform per Februari 2026, dan dapat berubah sewaktu-waktu sesuai kebijakan internal perusahaan.

Penutup

KYC pada dasarnya bukan hambatan — justru perlindungan. Proses verifikasi identitas ini memastikan setiap transaksi keuangan digital berjalan aman, tercatat, dan bisa dipertanggungjawabkan secara hukum. Sebelum mendaftar di platform manapun, pastikan legalitasnya terlebih dahulu melalui situs resmi OJK atau Bank Indonesia.

Semoga artikel ini membantu dalam memahami seluk-beluk KYC dan fungsinya di dunia keuangan digital Indonesia. Terima kasih sudah membaca, semoga bermanfaat dan selalu bijak dalam bertransaksi digital.

Disclaimer: Informasi dalam artikel ini disusun berdasarkan regulasi dan data yang berlaku per Februari 2026. Kebijakan limit, fitur, dan prosedur masing-masing platform dapat berubah sewaktu-waktu sesuai keputusan perusahaan dan regulasi terbaru dari OJK, Bank Indonesia, serta Kementerian Komunikasi dan Digital.

FAQ

Jika KYC ditolak, biasanya disebabkan oleh foto KTP yang buram, data tidak sesuai Dukcapil, atau gagal liveness detection. Langkah pertama adalah memastikan data e-KTP sudah valid di Dukcapil setempat, lalu ulangi proses dengan pencahayaan dan koneksi internet yang baik. Jika masih gagal, hubungi customer service platform terkait.

Tidak bisa. Semua platform keuangan digital di Indonesia mewajibkan e-KTP sebagai dokumen utama untuk proses KYC, sesuai regulasi Bank Indonesia dan OJK. Kartu pelajar, SIM, atau Kartu Keluarga tidak bisa digunakan sebagai pengganti karena tidak memiliki chip biometrik yang diperlukan untuk verifikasi liveness detection.

Untuk dompet digital seperti DANA dan GoPay, proses e-KYC biasanya selesai dalam hitungan menit hingga maksimal 1×24 jam. Untuk pinjaman online legal, verifikasi bisa memakan waktu 1–3 hari kerja karena melibatkan credit scoring tambahan. Waktu ini bisa lebih cepat jika data yang diinput sudah sesuai dan koneksi internet stabil.

Berdasarkan UU No. 27 Tahun 2022 tentang Pelindungan Data Pribadi (UU PDP), pengguna memiliki hak untuk meminta penghapusan data pribadi. Namun, platform keuangan memiliki kewajiban menyimpan data untuk keperluan audit dan kepatuhan regulasi dalam jangka waktu tertentu sesuai ketentuan OJK. Setelah masa retensi berakhir, data wajib dimusnahkan oleh pengendali data.

Ada beberapa cara untuk memverifikasi legalitas pinjol: kunjungi situs resmi ojk.go.id bagian statistik penyelenggara berizin, kirim nama aplikasi ke WhatsApp OJK di 081-157-157-157 untuk verifikasi otomatis, atau hubungi langsung Kontak OJK di nomor 157. Pastikan nama PT developer di Play Store/App Store sesuai dengan data yang terdaftar di OJK.

Nurkasmini Nikmawati adalah reporter di Meteokolaka.id yang fokus pada liputan produk perbankan dan layanan keuangan digital. Dwi secara rutin mengulas perbandingan tabungan, deposito, KPR, KTA, serta perkembangan digital banking dari berbagai bank di Indonesia untuk membantu pembaca memilih produk terbaik.